Os investimentos dos nossos filhos

Tanto o João como a Margarida sempre tiveram uma conta poupança criada pelos pais. Apesar de o dinheiro ir perdendo valor ao longo dos anos, acabou por ser uma ajuda extra quando começámos a nossa independência.

Por isso, quando o Lourenço nasceu, decidimos que ele também teria uma conta, mas neste caso de investimento. A nossa intenção foi que o dinheiro pudesse começar a trabalhar desde cedo.

Agora que o Lucas está quase a nascer, o nosso plano é exatamente o mesmo. Queremos tratar os dois da mesma forma e garantir que tenham os mesmos benefícios.

A nossa ideia é também sermos nós próprios a educá-los nesta área, para que desenvolvam literacia financeira e aprendam desde cedo aquilo que gostaríamos que nos tivessem ensinado. Para isso, sabemos que ainda teremos de pesquisar e aprender bastante, de forma a conseguirmos transmitir-lhes o melhor possível.

O investimento que ficou por fazer, e a lição que ficou

Após o nascimento do Lourenço, ponderámos várias vezes comprar ouro físico para ele.

Tínhamos em mente uma onça de edição limitada com o ano do nascimento dele, que na altura rondava entre os 2.200€ e os 2.300€.

Parecia uma ótima ideia. Um objeto com valor físico e também sentimental, que idealmente seria oferecido aos 18 anos, como uma recordação para a vida toda, por parte dos pais.

Mas fomos adiando.

À espera que o preço descesse.

À espera do famoso “momento certo”.

A verdade é que esse momento nunca chegou. Hoje, olhando para trás, o ouro já valorizou mais de 86%. Não comprámos, não beneficiámos dessa valorização e é algo de que nos arrependemos.

Ficou a lição. Esperar pelo momento perfeito também é uma decisão, e nem sempre é a melhor.

Onde começámos, segurança antes de convicção

Nos primeiros tempos optámos por algo simples, enquanto planeávamos onde e como iríamos fazer os investimentos.

O dinheiro do Lourenço ficou parado na Trade Republic, que na altura oferecia cerca de 3,5% de juros, ao ano.

Para nós fazia sentido. Era simples, não exigia decisões complexas e permitia-nos estar tranquilos, enquanto pensávamos no próximo passo.

Após alguns meses de pesquisa, percebemos que já não fazia sentido manter o dinheiro parado. Não era um dinheiro para ser utilizado a curto prazo, mas sim para o longo prazo, possivelmente durante quase duas décadas.

A mudança para ETF’s, mas ainda no nosso nome

Foi aí que decidimos avançar para investimentos em ETF’s, começando por ETF’s que replicam o índice S&P 500, através da XTB, na conta do João.

A lógica foi simples. Preferimos manter tudo no nosso nome enquanto o Lourenço é pequeno, evitando burocracias, custos adicionais e decisões irreversíveis, demasiado cedo.

Queres saber mais sobre ETF? Clica aqui para ler o nosso artigo dedicado ao tema.

A doação de ativos e o detalhe que faz toda a diferença

Ao aprofundarmos o tema, percebemos que existe a possibilidade de doação direta de ativos a um filho, com um enquadramento fiscal que, pelo menos atualmente, faz muito sentido.

Imaginemos que, no momento da doação, existem 20.000€ investidos, dos quais 10.000€ são lucro acumulado ao longo dos anos.

Se apenas 1.000€ desse lucro corresponder aos últimos dois anos antes da doação, então será apenas esse valor que irá contar como mais-valia, quando ele decidir vender no futuro.

Todo o crescimento mais antigo fica, à data de hoje, fora de tributação.

Nós vemos isso como uma vantagem enorme. Não só pela eficiência fiscal, mas porque dá flexibilidade total. Podemos ajustar, reforçar, mudar a estratégia ao longo dos anos e só mais tarde fazer a doação.

Foi também por essa razão que decidimos não fazer um PPR, em nome do Lourenço.

Queríamos liberdade, não um produto fechado durante 18 ou 20 anos.

Mais risco, porque o tempo joga a favor dele

Sendo um investimento pensado para o longo prazo, para ele usar quando for maior de idade, sentimos que podíamos assumir um pouco mais de risco.

Decidimos então mudar de estratégia.

Os ETF’s do S&P 500 que tínhamos, Vanguard S&P 500 UCITS e SPDR S&P 500 UCITS, que inicialmente pensávamos doar, ficaram para nós.

Mas calma não ficámos com o dinheiro dele.

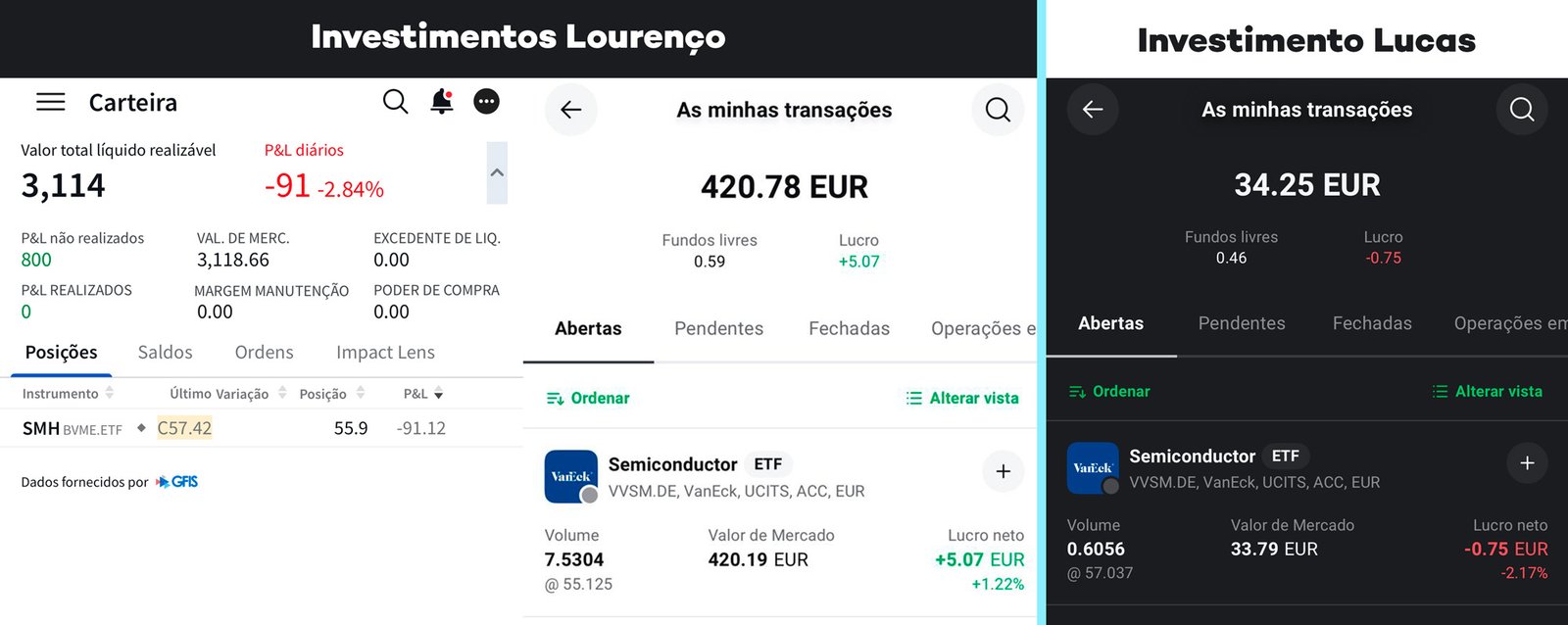

O dinheiro que era do Lourenço, investido nesses ETF’s, foi todo redirecionado para um ETF temático, mais precisamente o VanEck Semiconductor UCITS, através da Interactive Brokers, usando uma conta conjunta da Margarida e do João.

Mais recentemente, abrimos também uma conta na XTB em nome da Margarida, onde fizemos novos investimentos para o Lourenço, neste mesmo ETF, usando as prendas monetárias de Natal que ele recebeu.

Nada de complicado. Apenas consistência e custos controlados.

Registo dos investimentos dos miúdos, captado a 30 de março de 2026, às 18h00

Nota: apesar do Lucas ainda não ter nascido, já tem dinheiro a trabalhar para ele

Porque escolhemos o VanEck Semiconductor UCITS ETF

Após vários meses de pesquisa, definimos algumas condições para o investimento:

• Ser acumulativo, para reinvestir automaticamente os dividendos

• Estar regulado na Europa (UCITS)

• Ter potencial de crescimento a longo prazo

Depois de muita análise, o ETF que nos fez mais sentido foi o VanEck Semiconductor UCITS ETF (ISIN: IE00BMC38736).

Este ETF investe nas principais empresas de semicondutores do mundo, responsáveis pela produção dos chips que alimentam praticamente tudo, desde telemóveis a carros elétricos, inteligência artificial e centros de dados.

Sobre o VanEck Semiconductor UCITS ETF

Características principais

• Replicação física, compra efetiva das ações

• TER de 0,35% ao ano, dentro do normal para ETFs temáticos

• Dividendos acumulativos

• Indexado ao MVIS US Listed Semiconductor 10% Capped ESG Index, com empresas como NVIDIA, TSMC, AMD, Intel e ASML

• Regulado na Irlanda, enquadramento UCITS

Porque gostamos dele

• Setor com crescimento estrutural

• Gestão simples

• Fácil de compreender, sabemos onde estamos a investir

• Ideal para longo prazo, cresce com o Lourenço

Riscos que temos bem presentes

• Setor concentrado

• Exposição ao dólar

• Volatilidade elevada, só faz sentido a longo prazo

Para nós, é uma peça sólida dentro da nossa estratégia familiar, um investimento com tempo para amadurecer.

O plano para o futuro, simples e com poucos intermediários

A ideia para o futuro é clara.

Quando fizer sentido, criar uma conta de investimento no ActivoBank, transferir os ativos que estão na Interactive Brokers e na XTB e, a partir daí, fazer a doação direta para uma conta em nome do Lourenço.

Sabemos que a legislação pode mudar ao longo dos anos, mas atualmente é este o plano.

Por ser uma forma simples, legal e eficiente de passar os ativos para o nome dele, com custos mínimos.

Do ponto de vista fiscal, a única obrigação é comunicar à Autoridade Tributária a transmissão gratuita, no prazo de três meses após a doação.

Nada mais.

Conclusão

Este é atualmente o nosso plano de investimento para o Lourenço e será também o mesmo para o Lucas, porque nos permite rentabilizar o tempo, evitar custos desnecessários e manter flexibilidade.

Se no futuro as regras mudarem, adaptamo-nos. Como sempre fizemos.

E, caso isso aconteça, também iremos partilhar por aqui, porque nada tem de ser definitivo.

E tu?

Já pensaste em investir o dinheiro dos teus filhos?

Se investes, que tipo de investimentos escolheste, contas remuneradas, ETF’s, PPR ou outro?

Partilha a tua experiência nos comentários.

Adoramos trocar ideias com quem está a fazer este caminho connosco 🔥

Disclaimer: O conteúdo deste blog reflete unicamente o nosso percurso e experiência pessoal na jornada FIRE. Não constitui aconselhamento financeiro ou legal.

Os links presentes neste artigo servem apenas para referência informativa. Não contêm qualquer afiliação.

Deixa um comentário

Queres participar na conversa?Sente‑te à vontade para contribuir! O teu endereço de email não será publicado.