Simulámos a nossa reforma… e os números assustam

Cada vez surgem mais notícias a alertar para o facto de a idade da reforma continuar a aumentar e de as pensões tenderem a ser cada vez mais baixas. Em 2027, por exemplo, a idade legal da reforma deverá fixar-se nos 66 anos e 11 meses.

Além disso, de acordo com estimativas da Comissão Europeia, quem hoje tem cerca de 30 anos poderá, segundo as projeções disponíveis, vir a receber uma primeira pensão correspondente a apenas cerca de 40% do último salário.

Isto significa que uma pessoa com um ordenado de 1.000€ poderá ter uma perda de cerca de 60%, passando a receber aproximadamente 400€.

Um cenário verdadeiramente assustador.

O avô da Margarida costumava dizer:

“Nós viemos do mau para o bom; vocês vão do bom para o mau.”

E, infelizmente, esta frase parece fazer cada vez mais sentido.

Se esta perspetiva já é preocupante para nós, imaginar como será o futuro dos nossos filhos torna-se ainda mais difícil. Preferimos não pensar demasiado a longo prazo, com a esperança de que, quando chegar a altura da reforma deles, a situação esteja mais equilibrada. Ainda assim, como não conseguimos prever o futuro, faremos tudo o que estiver ao nosso alcance para os preparar:

- Falar de literacia financeira

- Promover hábitos de poupança

- Abordar o tema dos investimentos

- E mantê-los informados desde cedo

Para termos uma noção mais concreta do que nos espera, decidimos avançar e simular a nossa pensão de reforma no site da Segurança Social.

Como podes simular a tua pensão

⚠️ Atenção: não nos responsabilizamos por pequenos sustos cardíacos quando o valor da tua pensão aparecer no ecrã.

O processo é simples e rápido. Basta seguires estes passos:

- Acede ao site da Segurança Social em www.seg-social.pt

- Entra com a Chave Móvel Digital ou com o teu login da Segurança Social

- No topo da página, clica na lupa e escreve “simular pensão”

- Seleciona a opção Simular Pensão

- Desce a página

- Clica em Efetuar simulação e depois em Simulação automática

Em menos de um minuto ficas com uma projeção da idade da tua reforma e do valor estimado da pensão.

Pontos importantes a ter em conta

Antes de avançarmos para os cálculos das nossas pensões, há alguns critérios essenciais que convém esclarecer.

O que é a bonificação na pensão de velhice?

A bonificação na pensão de velhice é um aumento no valor da reforma atribuído a quem decide continuar a trabalhar depois da idade legal da reforma, adiando o pedido da pensão.

Ou seja, quem trabalha mais tempo e continua a descontar pode ver a sua pensão aumentar de forma permanente.

Atenção aos impostos

Mesmo depois de reformado, é importante não esquecer que:

- A pensão é um rendimento

- E, se o valor for considerado médio ou elevado, pode haver lugar a desconto de IRS

O que é “alto” ou “baixo” dependerá sempre das regras fiscais em vigor no momento da reforma, só quando lá chegarmos é que saberemos ao certo.

Sobre os cálculos apresentados

Todos os cálculos que apresentamos foram feitos com base:

- No simulador de pensões da Segurança Social

- Nos aumentos salariais assumidos nesse simulador

Além disso, calculámos quanto esses valores representam em termos de poder de compra, considerando uma inflação média anual de 2%.

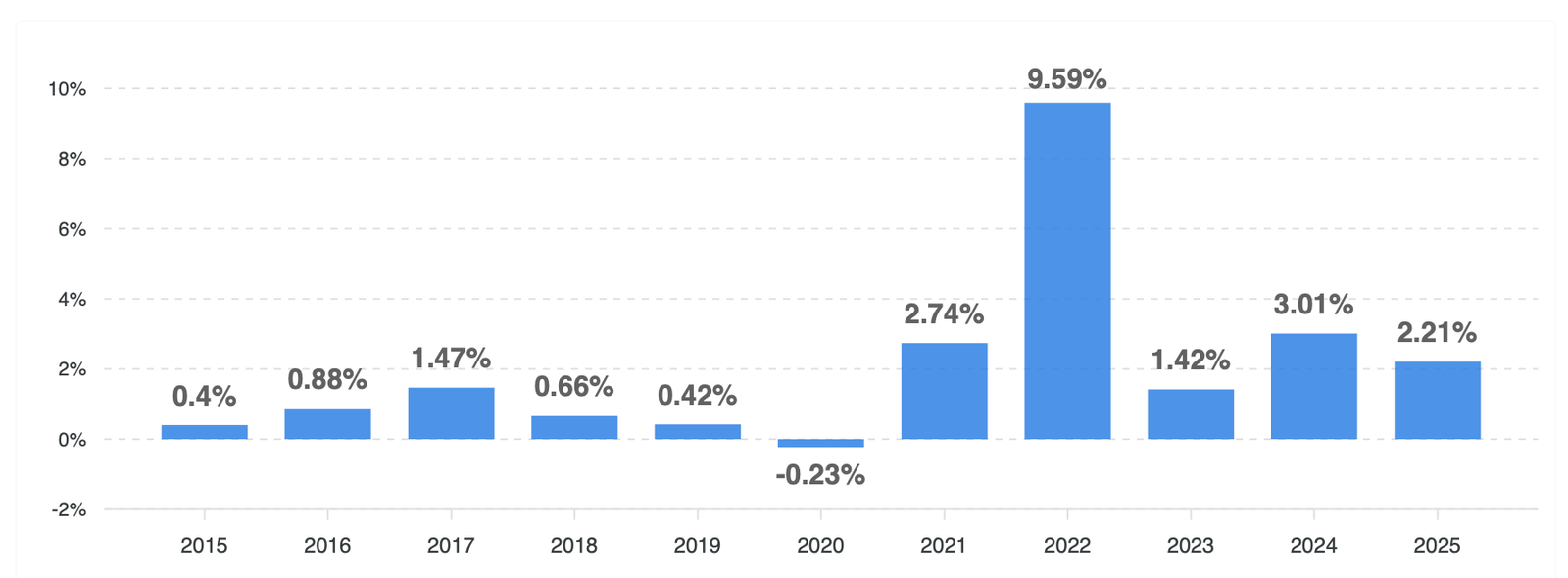

Segundo o seguinte gráfico, partilhado pela InflationTool, podemos observar que a inflação média anual, em Portugal, tem sido cerca de 2% ao longo dos últimos 10 anos.

Fonte inflationtool: https://www.inflationtool.com/rates/portugal

Fonte inflationtool: https://www.inflationtool.com/rates/portugal

Não são previsões absolutas, mas estimativas, úteis para percebermos o quanto devemos estar preocupados com as pensões de velhice.

Agora… calma. Respira fundo, bebe um copo de água, porque a seguir vêm os nossos resultados.😅

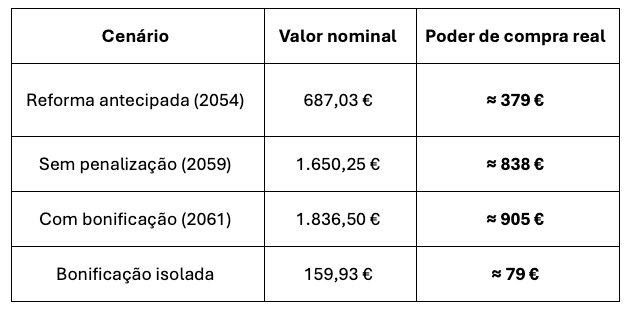

Simulação de pensão do João

Analisamos três cenários distintos:

- Reforma antecipada

- Reforma sem penalização

- Reforma com bonificação

Em todos os casos, o objetivo é perceber não apenas o valor nominal, mas sobretudo o poder de compra real, ajustado à inflação.

Reforma antecipada aos 62 anos (2054)

Se o João optar por pedir a reforma antecipada em 2054, aos 62 anos, os dados da simulação indicam:

- Valor base bruto da pensão: 1.515,78€

- Meses de antecipação: 77

- Penalização total: 828,75€

- Pensão bruta final: 687,03€

Considerando uma inflação média anual de 2%, os 687€ de 2054 equivalem a cerca de 379€ em termos de poder de compra de hoje.

Reforma sem penalização aos 67 anos (2059)

Se o João aguardar até 2059, reformando-se aos 67 anos, já sem penalizações:

- Pensão bruta estimada: 1.650,25€

Considerando uma inflação média anual de 2%, 1.650€ em 2059 equivalem a cerca de 838€ em termos de poder de compra de hoje.

Apesar de parecer um valor confortável, quando ajustado pela inflação média anual, o poder de compra cai significativamente.

Reforma com bonificação aos 68 anos e 9 meses (2061)

Se o João optar por trabalhar até 2061, reformando-se aos 68 anos e 9 meses, terá direito a bonificação.

- Valor base bruto: 1.676,57€

- Meses de bonificação: 27

- Valor da bonificação: 159,93€

- Pensão bruta total: 1.836,50€

Considerando uma inflação média anual de 2%, os 1.836€ em 2061 equivalem a cerca de 905€ em termos de poder de compra de hoje.

Os 159,93€ de bonificação correspondem a cerca de 79€ em euros de hoje.

Ou seja, 27 meses adicionais de trabalho resultam num ganho real relativamente modesto.

Tabela com os resultados do João

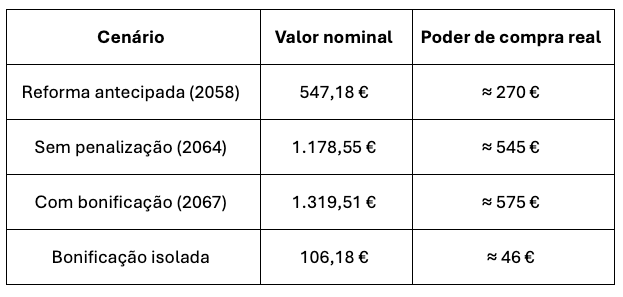

Simulação de pensão da Margarida

Já percebemos o que acontece a quem tem um ordenado mais “simpático”, mesmo que abaixo da média nacional.

Agora vamos olhar para um cenário diferente: a realidade da Margarida, cujo salário está próximo do ordenado mínimo.

Reforma antecipada aos 60 anos (2058)

Se a Margarida optar por pedir a reforma antecipada aos 60 anos, em 2058, a simulação aponta para:

- Valor base bruto da pensão: 1.083,52€

- Meses de antecipação: 99

- Penalização total: 536,34€

- Pensão bruta final: 547,18€

O efeito da inflação

Assumindo uma inflação média anual de 2%, o poder de compra deste valor cai drasticamente.

Isto significa que:

- Receber 547€ daqui a 36 anos

- Equivale a viver hoje com cerca de 270€ por mês

Ou seja, menos de metade do poder de compra atual.

Este é exatamente o ponto crítico quando se olha apenas para valores nominais e não para valores reais, ajustados à inflação.

Reforma sem penalização aos 66 anos (2064)

Se a Margarida decidir trabalhar mais 6 anos e 4 meses, poderá pedir a reforma antecipada sem penalização, mas também sem direito a bonificação.

Nesse cenário:

Pensão bruta estimada em 2064: 1.178,55€

Quando ajustamos este valor à inflação média anual de 2%, o poder de compra corresponde a cerca de: 545€ em euros de hoje

Isto significa que:

- Apesar de 1.178€ parecer um valor razoável

- Em termos reais equivale a viver hoje com cerca de 545€ por mês

Mais uma vez, menos de metade do poder de compra atual.

Reforma com bonificação (2067)

Se a Margarida optar por trabalhar até 2067, reformando-se aos 69 anos, terá direito a bonificação.

Neste caso:

- Valor base da pensão: 1.213,33€

- Bonificação por mais 39 meses de trabalho: 106,18€

- Pensão bruta total: 1.319,51€

Contudo, quando ajustamos estes valores à inflação:

- A pensão total corresponde a um poder de compra de aproximadamente 575€ atuais

- A bonificação de 106,18€ equivale a cerca de 46€ de hoje

Tabela com os resultados da Margarida

Conclusão

A realidade é clara: a nossa geração vai enfrentar reformas mais baixas e mais tardias. A população está a envelhecer, há cada vez menos trabalhadores para cada pensionista e a carga fiscal não parece abrandar. Por isso, depender apenas da reforma pública torna-se cada vez mais arriscado.

Ao olhar para estes números, percebemos que o esforço que fazemos hoje não é negociável. Cada pequena poupança, cada trabalho extra, cada investimento, tudo contribui para criar uma almofada financeira que nos permitirá, no futuro, viver com mais segurança e tranquilidade.

E tu? Qual é a tua opinião sobre este tema?

Pretendes depender apenas da reforma no futuro ou já estás a construir alguma poupança para garantir mais segurança financeira?

Conta-nos nos comentários! É um assunto que merece ser discutido abertamente, sem tabus e sem medos. Afinal, trata-se do futuro de todos nós.

Obrigado por estares desse lado ❤️

Disclaimer: O conteúdo deste blog reflete unicamente o nosso percurso e experiência pessoal na jornada FIRE. Não constitui aconselhamento financeiro ou legal.

Deixa um comentário

Queres participar na conversa?Sente‑te à vontade para contribuir! O teu endereço de email não será publicado.